Genehmigungsverfahren der Ausfuhr

Das Genehmigungsverfahren hängt von mehreren Prüfungsschritten ab. Sie können anhand der einzelnen Aspekte selbst entscheiden, ob und welche Genehmigung Sie für die Ausfuhr von Kulturgut benötigen.

Nach dem heutigen Recht ist die Ausfuhr von Briefmarken nicht genehmigungspflichtig. Die Ausfuhr von Kulturgut im Eigentum des Herstellers oder Urhebers ist ebenfalls nicht genehmigungspflichtig.

Im Binnenmarkt oder in das sonstige Ausland

Der EU-Binnenmarkt zeichnet sich grundsätzlich durch einen freien Handel und einen freien Warenverkehr aus. Zölle werden zwischen den Mitgliedstaaten nicht erhoben. Grundsätzlich gilt dies auch für das Kulturgut. Da von Kulturgut aber eine identitätsstiftende Wirkung für die Gesellschaft im Nationalstaat ergibt, besteht ein hohes Interesse daran, den Verkehr mit Kulturgütern zu kontrollieren, zu beschränken, im Einzelfall auch zu verbieten.

Die Ausfuhr ist daher im Einzelfall an Genehmigungen gebunden. Dabei muss unterschieden werden zwischen einer Ausfuhr in das EU-Ausland und in andere Staaten der Erde. Bei Ausfuhren in Staaten außerhalb der EU benötigt es eine Genehmigung, die den Anforderungen der Verordnung (EG) 116/2009 entspricht. Für Ausfuhren in die EU braucht es eine Genehmigung, die den Anforderungen der §§ 21ff. KGSG im Übrigen entspricht. Für den Handel im Inland braucht es grundsätzlich keine Genehmigung (nur wenn das Objekt als bewegliches Denkmal in Niedersachsen eingetragen ist, muss der Eigentümerwechsel gegenüber der unteren Denkmalschutzbehörde angezeigt werden, § 11 NDSchG).

Alters- und Wertgrenzen

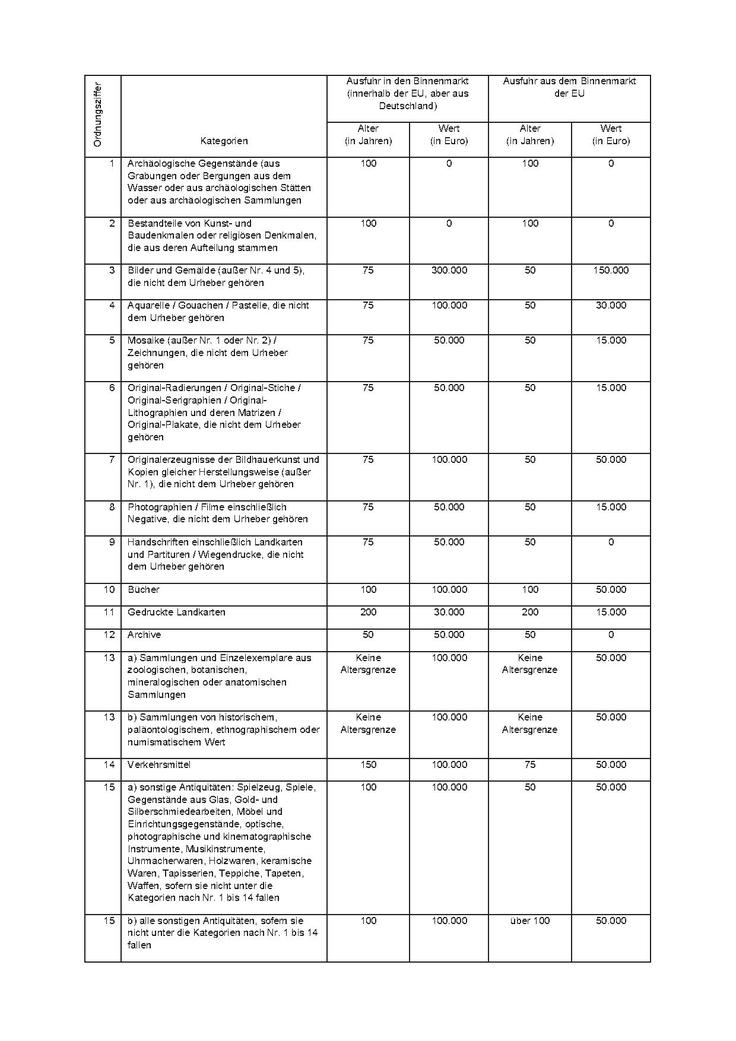

Genehmigungspflichtig ist nicht jede Ausfuhr. Das Gesetz setzt eine Genehmigungspflicht erst mit dem Überschreiten bestimmter Grenzen, welche in dem Dokument einsehen können.

Bildrechte: NLD

Bildrechte: NLD

Münzen gelten gem. § 24 Absatz 2 Satz 2 KGSG bei der Ausfuhr in einen anderen EU-Mitgliedstaat nicht als archäologische Gegenstände im Sinne der Kategorie Nr. 1, wenn es sie in großer Stückzahl gibt, sie für die Archäologie keinen relevanten Erkenntniswert haben und nicht von einem Mitgliedstaat der EU als individualisierbare Einzelobjekte unter Schutz gestellt sind. In diesem Falle ist keine Ausfuhrgenehmigung zu beantragen. Gleiches gilt nach Maßgabe des Urteils des Bundesfinanzhofes (BFH, Urt. v. 11.12.2012, VII R 33, 34/11) für die Ausfuhr in Staaten außerhalb der EU. Eine Einordnung von Münzen als archäologische Gegenstände i.S.v. Kategorie 1 des Anhangs I der Verordnung (EG) Nr. 116/2009 kommt nach BFH-Rechtsprechung nur dann in Betracht, wenn es sich bei den fraglichen Münzen nicht um „Massenware“ handelt.